Als christlich-nachhaltige Bank sehen wir uns auch in einer globalen Verantwortung gegenüber Natur und Mensch. Um die Welt gerechter zu gestalten und die weltweite Armut zu verringern, bieten wir den Invest in Visions IIV Mikrofinanzfonds an: eine Anlageform, die nicht nur eine finanzielle, sondern auch soziale Rendite erwirtschaftet.

Mikrofinanzfonds

1. Grundlagen: Was steckt hinter der Idee von Mikrofinanz?

Viele Menschen in Entwicklungs- und Schwellenländern haben keine oder nur sehr eingeschränkte Möglichkeiten, am wirtschaftlichen Leben teilzunehmen. Das größte Hindernis ist häufig der fehlende Zugang zu Finanzdienstleistungen. Dabei sind tragfähige Ideen und oft auch das notwendige unternehmerische Wissen und Können durchaus vorhanden.

Mikrofinanz schließt diese Lücke. Ein Mikrofinanzfonds sammelt Geld von Anlegern und gibt dieses weiter an Mikrofinanzinstitute (MFI) mit Sitz in Entwicklungs- und Schwellenländern. Das investierte Kapital ermöglicht es den spezialisierten MFIs Kleinstkredite zu vergeben, überwiegend an finanziell schwache Menschen mit tragbaren Geschäftsideen, die vom traditionellen Finanzmarkt ausgeschlossen sind. Typische Kreditnehmer mit Kleingewerbe sind beispielsweise Gemüsehändler/innen, Schneider/innen, Viehzüchter/innen und Handwerker/innen, die Saatgut, Werkzeuge, Materialien oder andere Rohstoffe kaufen oder finanzielle Engpässe, beispielsweise durch Dürreperioden, überbrücken müssen.

Der hohe Anteil von Frauen und überdurchschnittlich hohe Rückzahlungsquoten sind zwei typische Charakteristika bei der Vergabe von Mikrofinanzkrediten. Somit wird neben der Armutsbekämpfung auch die weltweite Emanzipation der Frau unterstützt und gefördert.

Mikrokredite bieten damit den mittellosen, aber wirtschaftlich aktiven Menschen in Entwicklungsländern die Chance, Geld zu fairen Konditionen zu leihen und damit die Grundlage für ihre Selbstständigkeit zu schaffen. Dies bedeutet für viele häufig die Chance auf ein besseres und finanziell freieres Leben. Solche Erfahrungen entfaltet vielfach eine große Wirkung: Die Lebensbedingungen der gesamten Familie verbessern sich und der Mikrofinanznehmer wird zum Vorbild für andere Menschen mit guten Geschäftsideen. Mikrofinanzkredite sind damit ein Instrument der „Hilfe zur Selbsthilfe“ und für die internationale Entwicklungsarbeit von entscheidender Bedeutung.

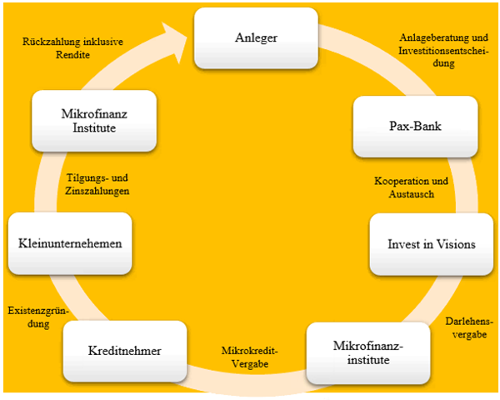

2. Wie funktioniert der Investmentprozess bei Mikrofinanzfonds?

Der Geldkreislauf eines Mikrofinanz-Investments umfasst folgende Schritte:

- Der private Anleger investiert sein Geld bei der Pax-Bank und entscheidet sich für die Beimischung eines Mikrofinanzfonds zu seinem Anlageportfolio.

- Die Pax Bank hat 2011 - zusammen mit Invest in Visions - den ersten Mikrofinanzfonds in der Anlageklasse der Publikumsfonds aufgelegt und ist seitdem mit diesem sozial orientierten Investment erfolgreicher Anbieter der ersten Stunde. Die umfassende Expertise bei der Auswahl und Bewertung nachhaltiger und sozialer Investments wird durch die Expertise von Invest in Visions und einem spezialisierten, internationalen Netzwerk abgerundet. Weitere Informationen finden Sie hier: www.investinvisions.com

- Invest in Visions verfügt über intensive und vertrauensvolle Partnerschaften mit Mikrofinanzinstitute (MFI) in Entwicklungsländern und vergibt das in den Fonds investierte Kapital an die MFIs. Diese werden nach strengen finanziellen, sozialen und ökologischen Kriterien ausgewählt.

- Die MFIs, überwiegend etablierte Non-Banking Financial Institutions (NBFIs), Non-Governmental Organisations (NGOs) oder Genossenschaftsbanken, investieren das Kapital in Kleinstunternehmen vor Ort. Die Kleinunternehmer/innen investieren in ihre Geschäftstätigkeit und werden während des gesamten Prozesses intensiv betreut und unterstützt. Die Rückzahlung erfolgt in kleinen, fairen und geregelten Sätzen, bestehend aus Tilgungssumme und Zins, wodurch der Kredit relativ zeitnah an das MFI zurückgezahlt wird. Oftmals werden durch die vertrauensvolle Bindung zwischen MFI und Kunden Folgekredite zum weiteren Ausbau des Geschäftes in Anspruch genommen und somit eine langfristige Geschäftsbeziehung aufgebaut.

- Die MFIs zahlen die Darlehen einschließlich Zinszahlungen an Invest in Visions zurück und die Anleger erhalten über den Fonds Erträge zugewiesen. Neben den finanziellen Erträgen bieten Mikrofinanzfonds somit auch eine soziale Rendite. Anleger können mit gutem Gewissen investieren. Sie wissen ganz genau, wofür Ihr Geld arbeitet und geben armen Menschen in Entwicklungs- und Schwellenländern eine neue Perspektive.

3. Wo kommen Mikrofinanzkredite zum Einsatz?

Nach aktuellem Stand (Januar 2025) ist der IIV Mikrofinanzfonds in 36 Ländern investiert:

- Myanmar

- Nigeria

- Kenia

- Timor-Leste

- Pakistan

- Moldau

- Mexiko

- Panama

- Philippinen

- Kirgisistan

- Botswana

- Paraguay

- Kolumbien

- Costa Rica

- Guatemala

- Tansania

- Kambodscha

- Nicaragua

- Kosovo

- Albanien

- Tadschikistan

- Bolivien

- Dominikanische Republik

- Kasachstan

- Armenien

- Peru

- Aserbaidschan

- Bosnien-Herzegowina

- Indonesien

- VR China

- El Salvador

- Georgien

- Indien

- Mongolei

- Usbekistan

- Ecuador

4. Wieso ist die Rückzahlungsquote bei Mikrofinanzkrediten so hoch?

Die Rückzahlungsquote bei Mikrokrediten ist, besonders im Vergleich zu klassischen Krediten, mit oftmals über 90 Prozent sehr hoch. Befürworter von Mikrokrediten fühlen sich durch die hohe Quote in ihrer Annahme bestärkt, dass auch finanzschwache Menschen verlässlich ihre Kredite zurückzahlen und damit bankfähig sein können, obwohl sie für klassische Banken keine Sicherheit anbieten können.

Die Gründe für die hohe Rückzahlungsquote sind vielfältig. Der Hauptgrund wird in der Einbindung der Klienten in eine Kreditnehmergruppe gesehen, die sich regelmäßig trifft und deren Mitglieder füreinander bürgen. Sollte ein Klient nicht in der Lage sein, den Kreditrückzahlungen nachzukommen, müssen die anderen Gruppenmitglieder den Ausfall begleichen. Durch den Druck, der so auf den einzelnen Gruppenmitgliedern lastet, erhöhen sich die Rückzahlungsanstrengungen der Klienten: Die Mitglieder haben ein gegenseitiges Interesse daran, dass die verschiedenen Geschäftsmodelle erfolgreich sind und unterstützen sich deshalb gegenseitig bei entstehenden Problemen. Die Bildung von solchen Gruppen sowie der Gruppenhaftung, die auch Joint Liability genannt wird, beinhaltet eine sehr starke Rückzahlungsmotivation und begründet so die hohen Rückzahlungsquoten.

Ein weiterer Grund liegt darin, dass die Klienten von den betriebswirtschaftlichen Schulungen, die ihnen häufig im Zuge der Kreditvergabe angeboten werden, profitieren. Hierbei lernen die Kreditnehmer einfache, kaufmännische Grundlagen sowie verschiedene Arbeitstechniken kennen, die ihnen dabei helfen, ein gewinnbringendes Kleinunternehmen aufzubauen.

Darüber hinaus kann erst bei erfolgreicher Rückzahlung des ersten Kredites ein weiterer Kredit beantragt werden. Dies ist ein zusätzlicher Ansporn für die Klienten, denn mit jedem weiteren und damit höheren Kredit, kann das kleine Unternehmen weiterwachsen.

Zuletzt ist für eine hohe Rückzahlungsquote entscheidend, dass Mikrofinanzbanken und Mikrofinanzinstitute die Geschäftsmodelle ihrer potentiellen Klienten vor der Vergabe eines Kredites daraufhin überprüfen, ob sich eine Geschäftsidee unter den gegebenen Umständen umsetzen lässt und Erfolg verspricht. Erst im Anschluss daran wird entschieden, ob ein potentieller Klient einen Mikrokredit bekommt, wie hoch ein solcher für die Umsetzung der Geschäftsidee sein sollte und welche Rückzahlungsintervalle und -raten mit Blick auf die zu erwartenden finanziellen Einnahmen des Klienten sinnvoll sind.

5. Worin ist die hohe Frauenquote begründet?

Mikrokredite gelten als wichtiges Instrument, um Frauenrechte in Entwicklungsländern zu stärken. So ist es nicht verwunderlich, dass die Mehrheit der Kreditnehmer weiblich ist. Die aktuelle Frauenquote (Stand 31.12.2023) in dem Mikrofinanzfonds Invest in Visions liegt bei 77%. Hinweis: Um den Anteil des jeweiligen Geschlechts unter den Kreditnehmer:innen zu berechnen, gibt es zwei Verfahren: Die Kopfzahl (absoluter Anteil) oder den Anteil der Gelder, die Frauen bzw. Männern zugutekommen (Portfolio-Anteil). Hier wird der absolute Anteil genannt. In Gesellschaften, in denen Frauen von Bankgeschäften und dem allgemeinen Geschäftsleben größtenteils ausgeschlossen werden, eröffnen Mikrokreditinstitutionen eine Vielzahl neuer Möglichkeiten. Diverse Studien bestärken die Vergabe von Krediten an Frauen, die laut der International Labour Organisation einen großen Teil des informellen Wirtschaftspotenzials darstellen. So scheinen Frauen das geliehene Geld konservativer zu investieren und erreichen damit eine zuverlässigere Rückzahlung an die Mikrokreditinstitutionen als Männer.

Frauen werden durch Mikrokredite dabei unterstützt, ihr eigenes Kleinunternehmen aufzubauen oder zu erweitern. Dadurch erhöhen sie ihren Beitrag zum Haushaltseinkommen und verbessern somit ihre Stellung und ihr Mitspracherecht im familiären Gefüge. Dies stärkt das Selbstbewusstsein und Selbstwertgefühl der Teilnehmerinnen. Da Frauen das verdiente Geld nutzen, um das Wohlergehen ihrer Familie zu fördern, verbessert ein Mikrokredit die Lebensumstände des gesamten Haushalts. Die Weltbank argumentiert sogar, dass ein Dollar, der an eine Frau verliehen wird, eine größere Entwicklungswirkung hat, als ein Dollar, der an einen Mann verliehen wird.

Somit wird die Position innerhalb der Gesellschaft, aber auch das Selbstbewusstsein der betroffenen Frauen gestärkt. Für die Kreditnehmerinnen zählt zu allererst die Anerkennung, die der Kredit bringt. Früher durften sie in vielen Regionen der Welt keinen Fuß in eine Bank setzen, inzwischen läuft ihnen die »mobile« Bank im Dorf hinterher. Sie sind stolze Besitzerinnen von SMART-Cards als Ausweis für die Teilhabe an der Moderne. Mit der SMART-Card als moderner Finanzdienstleistungstechnologie nehmen die MFI-Agenten an der Haustür Einzahlungen und Auszahlungen vor. Das nahezu flächendeckende Angebot von Krediten, mit denen die Frauen sich eigenverantwortlich aus der Armut befreien sollen, konstruiert auch ein neues Konzept der Bürgerschaftlichkeit: Frauen haben ein Recht auf einen Kleinkredit, zahlen ihn pflichtbewusst zurück und sind damit als Produzentin und Konsumentin am Markt anerkannt. Die betroffenen Frauen erlernen Selbstregulierung und werden als selbstverantwortliche Subjekte, „disziplinierte Schuldnerinnen“ und erwerbsorientierte Armutsbekämpferinnen in die Gesellschaft integriert.

Deswegen wundert es nicht, dass Erfahrungen aus der Praxis einen Trend zu bestätigen scheinen, dass sich eher Frauen als Männer um die Versorgung der eigenen Familie kümmern, mehr Verantwortungsgefühl für andere Menschen zeigen und sehr verlässlich sind. Sie bemühen sich ihre kleinen Unternehmen erfolgreich zu führen, um ihrer Familie eine bessere Versorgung zukommen zu lassen. Da Frauen zudem weltweit benachteiligt werden, nutzen Frauen diese ihnen endlich gebotene Chance und zahlen die Raten regelmäßig zurück, um mit Stolz auf ihr Unternehmen blicken zu können.

6. Beispiele aus der Praxis

Familie Nert aus Kambodscha

In der von Landwirtschaft geprägten Provinz Prey Veng an der vietnamesischen Grenze lebt die junge Frau Touch Nert mit ihrer Familie. Gemeinsam mit ihrem Ehemann nahm Touch 2011 ihr erstes Darlehen über 125 US-Dollar beim Mikrofinanzinstitut KREDIT auf. Das Darlehen wurde in den Reisanbau und den Kauf von Ferkeln investiert. Durch den Erlös aus der Reisernte und der Viehzucht konnten die Kleinbauern einen weiteren Kredit aufnehmen und zusätzliche Einnahmequellen erschließen. Aus einem Shop zum Aufladen von Telefon-Akkus wegen des schwierigen Zugangs zu Elektrizität entwickelte sich bald ein erfolgreicher kleiner Lebensmittelladen. Dadurch ist Familie Nert heute in der Lage, ein ausreichendes Einkommen zu erwirtschaften und ihren Kindern eine Ausbildung zu ermöglichen, die ihnen eine chancenreiche Zukunft ermöglicht.

FRAU BADAMTSETSEG, MONGOLEI

Frau Badamtsetseg betreibt mit ihrem Mann und zwei Kindern einen Gemüsevertrieb. Sie nahm ihren ersten Kredit im März 2013 von der XacBank auf und nutzte ihn für die Erweiterung des Betriebsgeländes und den Ausbau ihres Geschäfts. Dadurch konnte sie drei Arbeitsplätze schaffen. Die XacBank half Frau Badamtsetseg durch Managementtraining für Kleinstunternehmer, ihre Kenntnisse in der Betriebsführung zu stärken. Sie sagt: „Die XacBank ist eine große Unterstützung für meine Firma und Familie. Durch den Kredit konnte mein Geschäft wachsen und ich kann die lokale Gemeinde mit frischer und gesunder Nahrung beliefern.“ In Zukunft will sie ihr Unternehmen weiter vergrößern, um umweltfreundlicher und nachhaltiger zu arbeiten.

ANGÉLICA, EL SALVADOR

In der Nähe der Hauptstadt San Salvador lebt Angélica mit ihren drei Kindern und ihrer Mutter Doris. Um den Lebensunterhalt für die Familie zu verdienen, stellt die alleinerziehende Mutter Schmuckstücke her, die sie sowohl an Einheimische als auch an Touristen verkauft. Sie konnte mit Hilfe eines Anfangskredits des Mikrofinanzinstituts ENLACE in Höhe von 200 USD die notwendigen Materialien einkaufen. Durch den Verkauf ihrer Arbeiten war es Angélica bereits nach 6 Monaten möglich, diesen Kredit zurückzuzahlen. Über Nachfolgekredite kauft sie bei Bedarf zusätzliches Material und ist so nicht nur in der Lage, das Einkommen für die gesamte Familie zu sichern, sondern auch ihr Geschäftsfeld auszubauen und ihren Lebensstandard nachhaltig zu verbessern.

MARCO UND MARLENE AYALA, ECUADOR

Marco und Marlene Ayala aus Quito stellen Kartoffel- und Bananenchips her. Sie betreiben ihr Geschäft bereits seit 20 Jahren und haben inzwischen vier Angestellte. Marlene hat diese Tätigkeit von ihren Großeltern übernommen und ausgebaut. Die Chips werden unter der Marke „Snacks Gabby“ vertrieben und sind mittlerweile sehr begehrt, da sie eine Zertifizierung erhalten haben. Mit einem Kredit in Höhe von 7.000 US-Dollar des Mikrofinanzinstituts BANCO SOLIDARIO konnte das Ehepaar einen Pick-up kaufen. Dadurch sind sie in der Lage, die benötigten Rohstoffe sowie die gefertigten Waren zu transportieren und die Expansion voranzutreiben. Durch ihre Tätigkeit gelang es ihnen bereits, ein Haus zu bauen und ihren vier Kindern eine gute Schul- und Ausbildung zu ermöglichen.

Für weitere Praxisbeispiele besuchen Sie: